大宗商品气候风险溢价报告

世界交易所联合会(World Federation of Exchanges,简称WFE)发布大宗商品气候风险溢价报告,旨在分析气候风险在大宗商品市场的定价方式。

世界交易所联合会认为,随着投资者对气候风险认识和策略的发展,气候风险溢价研究已经成为金融行业识别和应对气候变化的重要话题。

相关阅读:标普推出首个大宗商品气候指数

大宗商品气候风险溢价研究背景

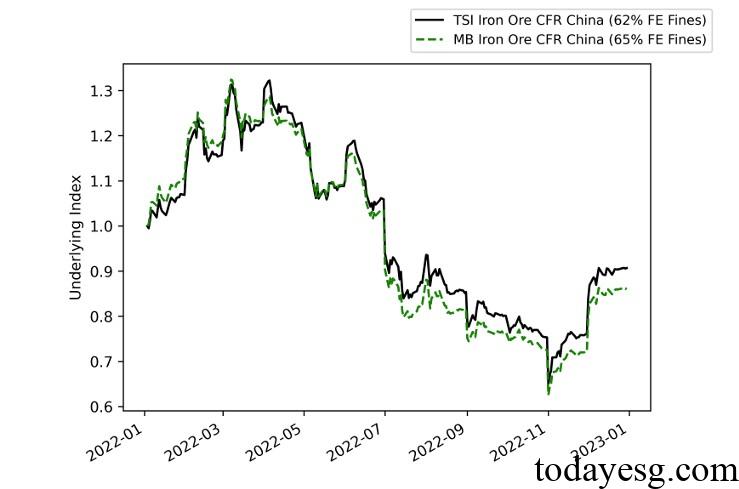

世界交易所联合会使用新加坡交易所(Singapore Exchange)提供的两种铁矿石期权合约:SGX TSI Iron Ore CFR China(62% Fe Fines)和SGX MB Iron Ore CFR China(65% Fe Fines)作为研究对象。这两种铁矿石期权合约的铁含量不同,第一种铁含量较低,需要更多加工程序,所以气候风险较高。第二种铁含量较高,气候风险较低。

使用铁矿石期权合约作为研究对象的优势如下:

- 避免气候风险溢价研究中的内生性问题:多数金融资产在研究中可以根据其气候风险划分为棕色资产和绿色资产,然而该划分无法避免内生性问题。例如研究棕色股票和绿色股票时,不同公司存在不同特点,会影响研究结论。使用铁矿石期权合约作为研究对象,可以直接衡量气候风险敞口,不需要额外的控制变量;

- 提供气候风险溢价的前瞻性评估:气候风险作为前瞻性风险,使用传统计量经济学的时间序列分析方法存在较大误差。期权合约将市场对未来价格波动和尾部风险的预期包含在定价中,使用这些数据可以更高效地估计气候风险溢价;

- 应用期权数据客观衡量气候风险溢价:期权合约的隐含风险概率Q和实际风险概率P能够衡量资产的整体风险溢价。使用两阶段差分方式,可以继续得到归因于气候风险的溢价。该方法可以避免主观的气候评分体系,提供更加客观的气候风险衡量标准;

大宗商品气候风险溢价研究结果

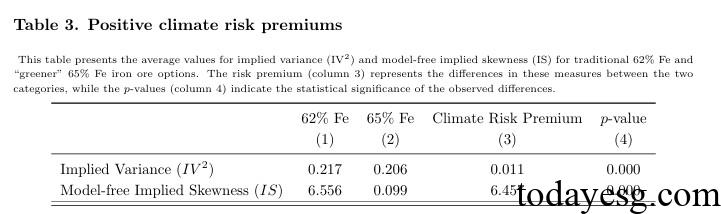

本研究使用两个关键的期权变量:隐含方差(Implied Variance)和隐含偏度(Implied Skewness)。隐含方差反映了市场对未来价格波动的判断,衡量整体价格风险。隐含偏度反映了市场对价格下行相对价格上行的预期,衡量尾部风险。

研究人员首先分析了气候风险在两种期权的定价情况,比较其隐含方差和隐含偏度的差异。62%铁含量期权的隐含方差(0.217)高于65%铁含量期权(0.206),这表明市场预期棕色铁矿石期权的价格波动大于绿色铁矿石期权。62%铁含量期权的隐含偏度(6.556)明显高于65%铁含量期权(0.099),这表明市场预期棕色铁矿石期权出现下行风险的概率更大。两者之间的差异被认为是气候风险溢价,从统计学角度具有显著性差异(P值小于0.01)。

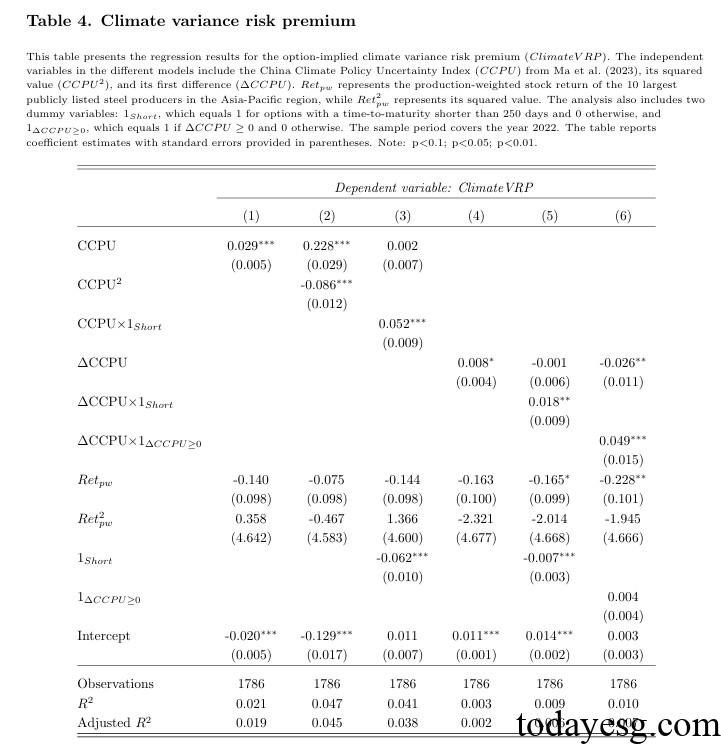

研究人员参照此前文献,引入气候政策不确定性和钢铁行业生产表现两种指标,使用回归分析方法研究气候风险溢价的关键因素。研究结果显示,气候政策变量具有统计学显著性(0.228),其平方项同样具有统计学显著性(-0.086)。这表明气候政策不确定性增加首先会增加气候风险溢价,而在不确定性达到较高水平后,会减少气候风险溢价。

研究人员认为,气候政策不确定性对气候风险溢价的影响与实物期权理论保持一致,初期气候不确定性增加,会增加市场波动性,投资者对潜在价格的保护需求增加。当不确定性达到较高水平,投资者倾向于采用观望态度,不愿为对冲风险支付高昂成本。

参考链接: