上市公司气候披露报告

安永发布2025年新加坡上市公司气候披露报告,旨在总结新加坡气候信息披露发展。

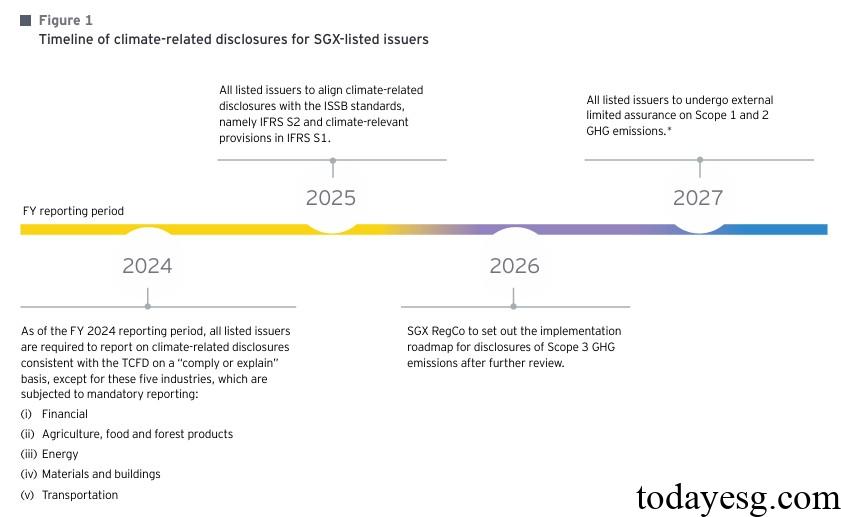

新加坡要求所有上市公司自2025财年基于ISSB标准强制披露气候信息,其中一些高碳排放行业已经于2024财年强制披露气候信息。

相关阅读:新加坡交易所发布上市公司气候披露报告

新加坡上市公司气候披露政策

自2022财年开始,新加坡上市公司需要根据气候相关财务披露工作组(Taskforce on Climate-related Financial Disclosures)建议进行披露,并允许采用不遵守就解释(Comply or Explain)的方法(金融行业、农业、能源行业、材料行业和交通行业需要强制披露)。2024年9月新加坡交易所(Singapore Exchange)宣布加强可持续报告制度,所有上市公司需要从2025财年开始基于ISSB标准披露气候信息。

新加坡交易所要求上市公司依据ISSB发布的IFRS S1和IFRS S2开展披露,上市公司此前使用的TCFD建议与ISSB标准在核心主题(治理、战略、风险管理以及指标和目标)方面保持一致。自2026财年开始,新加坡交易所会发布Scope 3温室气体披露规则,自2027财年开始,上市公司的Scope 1和Scope 2温室气体数据需要获得外部有限保证。

新加坡上市公司气候披露情况

2024财年98%的上市公司披露了气候信息,相比2023财年增加2个百分点。32%的上市公司基于11项TCFD建议披露,增加12个百分点。上市公司平均提及的TCFD建议数量为9项,同比增加1项。基于TCFD核心主题的分析如下:

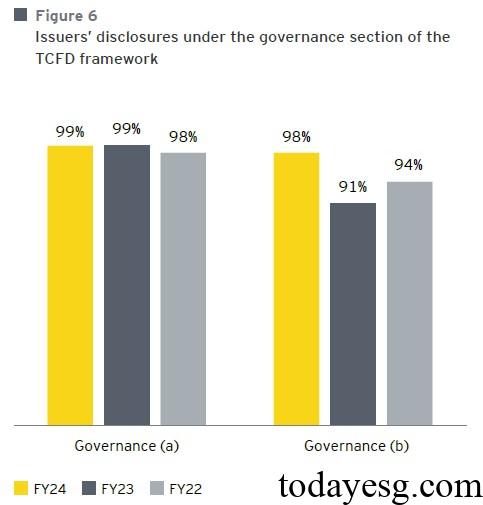

治理

治理相关TCFD建议共有两项,分别是董事会对气候风险和机会的监督,以及管理层在评估和管理气候风险中的作用。2024年财年上市公司披露上述两项内容占比为99%和98%,2023财年为99%和91%。42%的上市公司基于ISSB标准披露了气候风险监测、管理和监督机制,55%披露了气候监管需要的技能和能力,17%披露了ESG绩效与董事会和高管薪酬的关系。

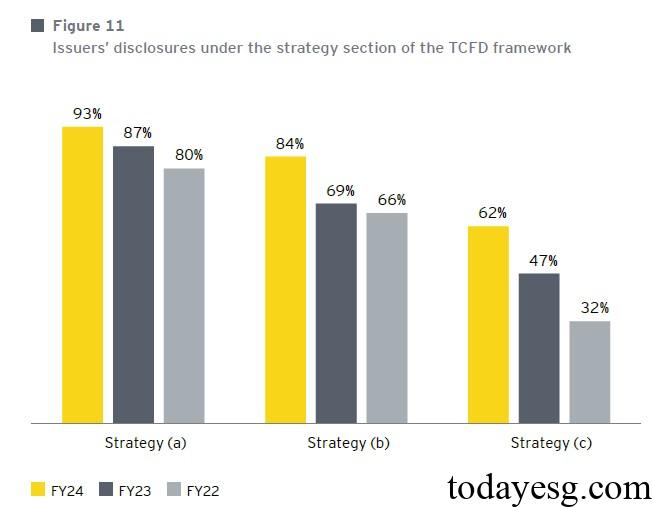

战略

战略相关TCFD建议共有三项,分别是描述短期、中期和长期气候相关风险和机会,描述公司业务、战略和规划,以及描述公司不同气候情景下的适应力。2024财年上市公司披露上述三项内容占比为93%、84%和62%,2023财年为87%、69%和47%。在气候变化产生的财务影响方面,85%的上市公司披露了定性影响,1%披露了定量影响,14%同时披露了定性影响和定量影响。47%的上市公司披露了转型规划,36%承诺净零排放。

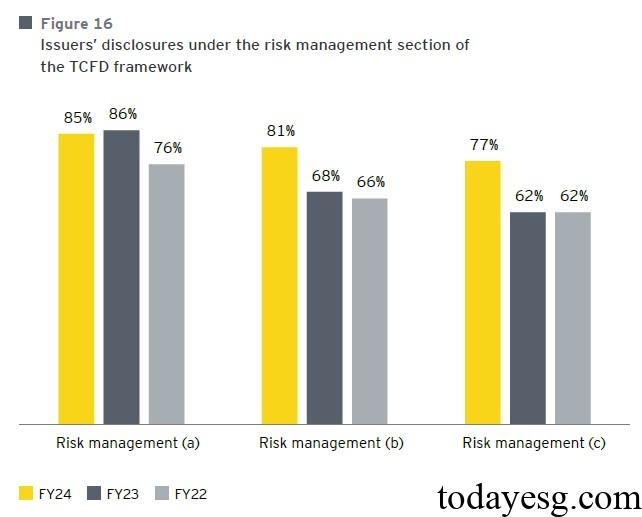

风险管理

风险管理相关TCFD建议共有三项,分别是描述气候风险识别评估流程,描述气候风险管理,以及描述如何将气候风险管理纳入风险管理体系。2024财年上市公司披露上述三项内容占比为85%、81%和77%,2023财年为86%、68%和62%。

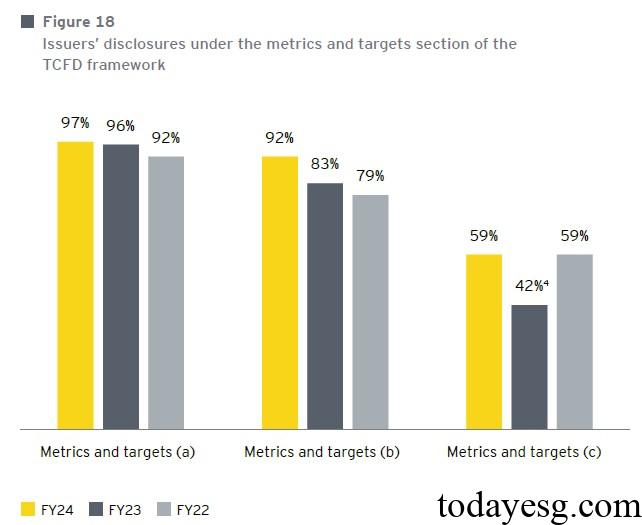

指标和目标

指标和目标相关TCFD建议共有三项,分别是描述气候风险评估指标,披露Scope 1、Scope 2和Scope 3温室气体排放,以及描述气候风险管理目标。2024财年上市公司披露上述三项内容占比为97%、92%和59%,2023财年为96%、83%和42%。在温室气体排放方面,Scope 1、Scope 2和Scope 3披露占比分别为93%、96%和45%。在温室气体排放目标方面,Scope 1、Scope 2和Scope 3目标占比分别为50%、56%和16%。

参考链接:

Transparency in Focus: State of Climate Reporting in Singapore