净零转型债券市场报告

世界经济论坛(World Economic Forum,简称WEF)发布亚洲净零转型债券市场报告,旨在分析债券市场在净零转型中的作用,并提出促进债券市场发展的建议。

为了实现净零目标,全球市场每年需要超过3万亿美元的净零投资,作为新兴市场和发展中经济体的代表,亚洲债券市场面临较大的融资缺口。如何扩大亚洲债券市场的规模,为净零转型提供充足资金,是利益相关者关注的重点。

亚洲净零转型债券市场的作用

世界经济论坛预计2030年新兴市场和发展中经济体需要每年支出6000亿美元至1万亿美元用于净零投资,而当前这些经济体仅拥有全球总资产的10%。此外,新兴市场和发展中经济体的债务负担也在逐渐增加,其总债务规模已经超过100万亿美元,占全球债务负担的三分之一。同时,这些经济体在未来二十年可能继续排放超过50亿吨二氧化碳,相比之下发达经济体会减少二十亿吨的碳排放。

尽管多边开发银行的优惠融资是亚洲市场净零转型的关键资金来源,但为了实现净零目标,债券市场还需要承担重要的角色。国际能源署(International Energy Agency)认为,亚洲地区70%以上的净零投资需要由私人资本承担,而私人资本中60%的资金将来自债务融资。债券市场不仅需要提供更大的融资规模,还可以通过长期债券与净零投资的长期投资期限相匹配,以便吸引全球可持续发展投资者提供资金。

亚洲净零转型与贴标债券市场的发展

气候债券倡议组织(Climate Bonds Initiative)将贴标债券(Labelled Bonds)分为两类,第一类是收益使用债券(Use of Proceeds Bonds),即募集资金仅用于特定项目,例如绿色债券、社会债券和可持续债券。第二类为影响债券(Impact Bonds),即募集资金不限制用途,但需要与预定的可持续或者ESG关键绩效指标(Key Performance Indicator)有关。

对发行人而言,贴标债券可以享受绿色溢价(Greenium),并提高声誉,还可以吸引更多可持续发展偏好的投资者。不过贴标债券的外部审查、认证以及后续的信息披露可能为发行人带来额外的成本。

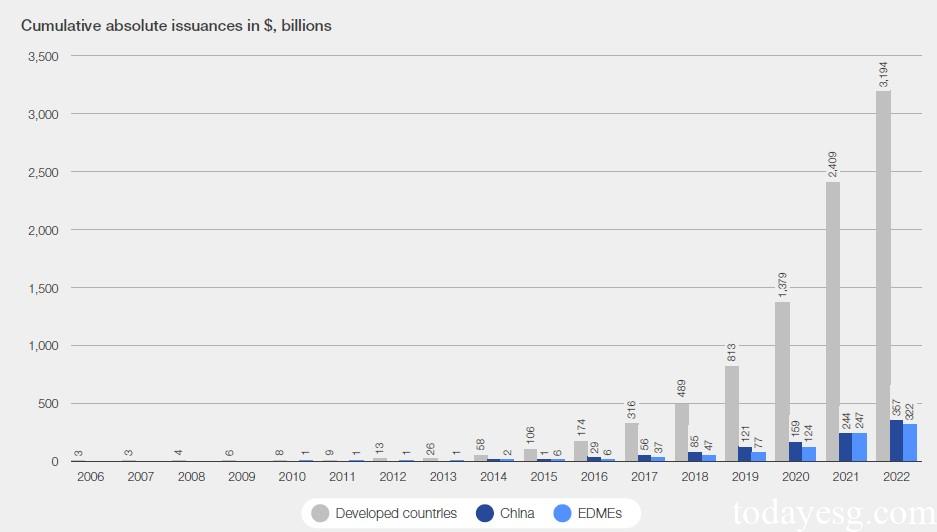

亚洲贴标债券市场的发展与净零转型密切相关,亚洲开发银行(Asian Development Bank)发行的贴标债券是新兴市场和发展中经济体发行的首批贴标债券,但亚洲贴标市场债券的发展相对缓慢。以东盟为例,目前其贴标债券发行量占全球新兴市场和发展中经济体的23%,占全球贴标债券市场的2%。东盟地区大多数贴标债券由亚洲开发银行等多边银行发行,而非由企业发行,这使得亚洲贴标债券的市场供给存在较大发展潜力。

如何促进亚洲净零转型债券市场的发展

世界经济论坛认为,亚洲各个利益相关方应当密切合作,降低净零转型债券发行成本,并提高债券发行的收益,具体来讲:

- 发行人:发行人需要了解投资者对净零资产的偏好,满足市场需求并降低漂绿发生的可能性。发行人还需要建立一套净零债券发行与披露机制,为债券各个环节做好准备;

- 投资者:投资者可以与发行人进行接触,并披露愿意为净零债券支付的溢价,以便促进净零债券发行,并提高投资者与发行人之间信息的透明度;

- 监管机构:监管机构可以增加一些可持续项目的补贴政策,降低净零投资的成本。监管机构还可以考虑为一些长期投资者(例如养老基金、主权财富基金)添加配置净零资产的要求,以便增加市场对净零债券的需求,并考虑为这些资产提供一定的税务减免;

参考链接:

Labelled Bonds for the Net-Zero Transition in South-East Asia