2025年环境披露收益报告

CDP(Carbon Disclosure Project)发布2025年环境披露收益报告,旨在分析企业披露环境风险、影响和机会获得的回报,鼓励企业基于CDP问卷披露。

CDP认为环境风险是一种金融风险,如果企业忽视环境风险,2050年产生的经济损失将达到38万亿美元,占全球GDP的三分之一以上。

环境披露收益介绍

环境披露收益指的是企业通过披露其环境风险、影响和机会并采取行动而获得的回报,这些回报可能是财务回报,也可能是战略回报。环境披露收益可以帮助企业管理环境风险,为企业适应快速变化的监管环境做好准备,并有助于增加收入来源。目前占全球总市值三分之二的企业已经基于CDP问卷披露信息,获得环境披露收益。

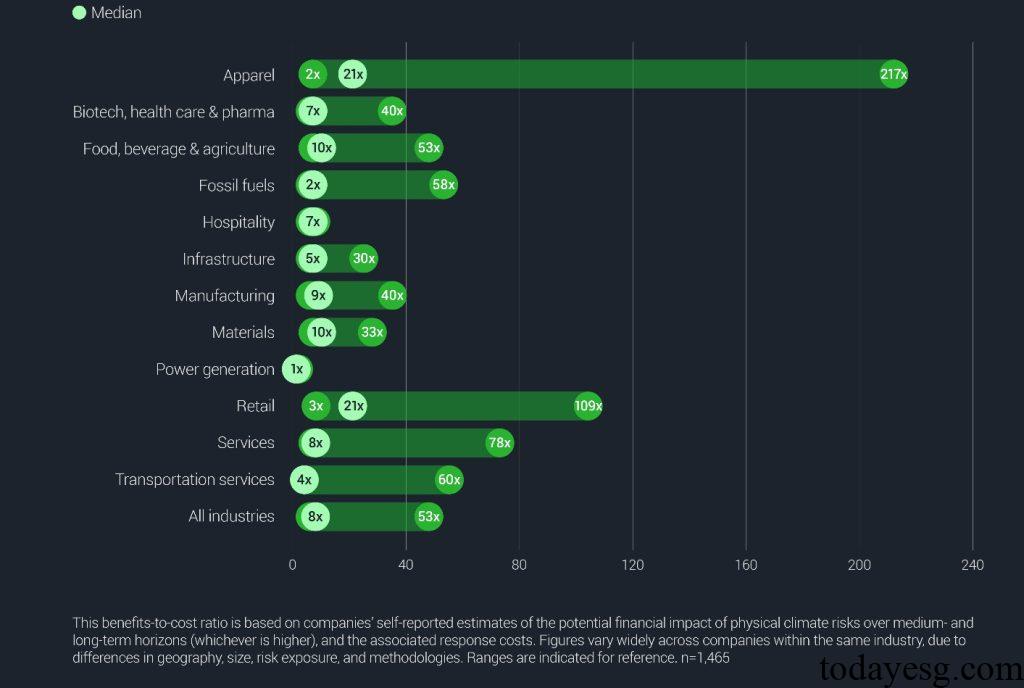

CDP研究显示,在气候风险方面投入1美元会带来最高21美元的回报。所有行业在气候风险方面的投资都会产生正收益。环境风险导致的金融风险是成本的13倍(平均数据)。对全球大型企业而言,环境风险产生的负面影响约6.5万亿美元,解决这些风险的成本为1.4万亿美元。67%的企业已经认识到实质性环境风险,其中政策风险(28%)和物理风险(19%)占比较高。

环境披露收益发展

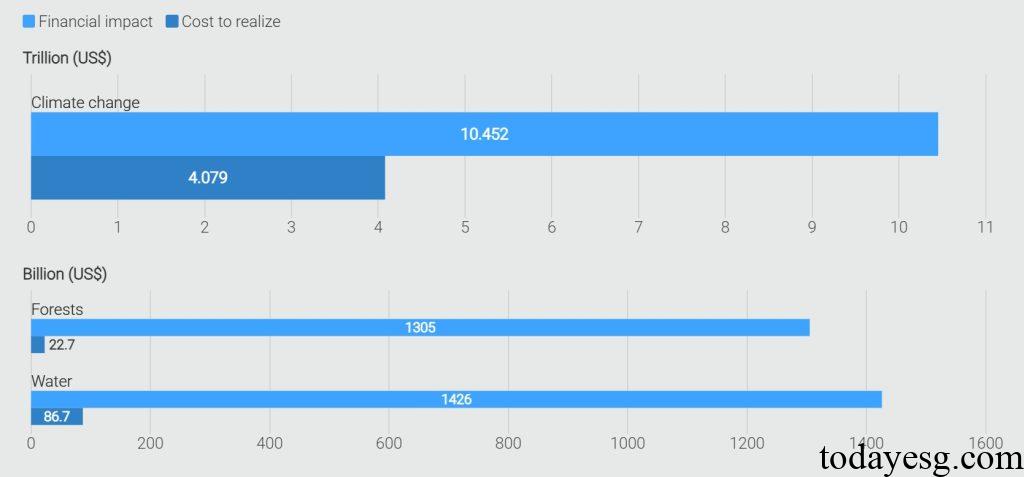

从收入一致性分析,气候变化、森林与水资源披露和企业收入的一致性比例分别为15%、13%和12%。在环境风险产生的金融影响方面,气候变化、森林和水资源的金融风险为10.45万亿美元、1.31万亿美元和1.43万亿美元。解决这些风险的成本分别为4.08万亿美元、227亿美元和87亿美元。相比之下,森林和水资源披露产生的收益更加明显,然而超过一半的企业并没有在这两个领域开展环境友好型业务。

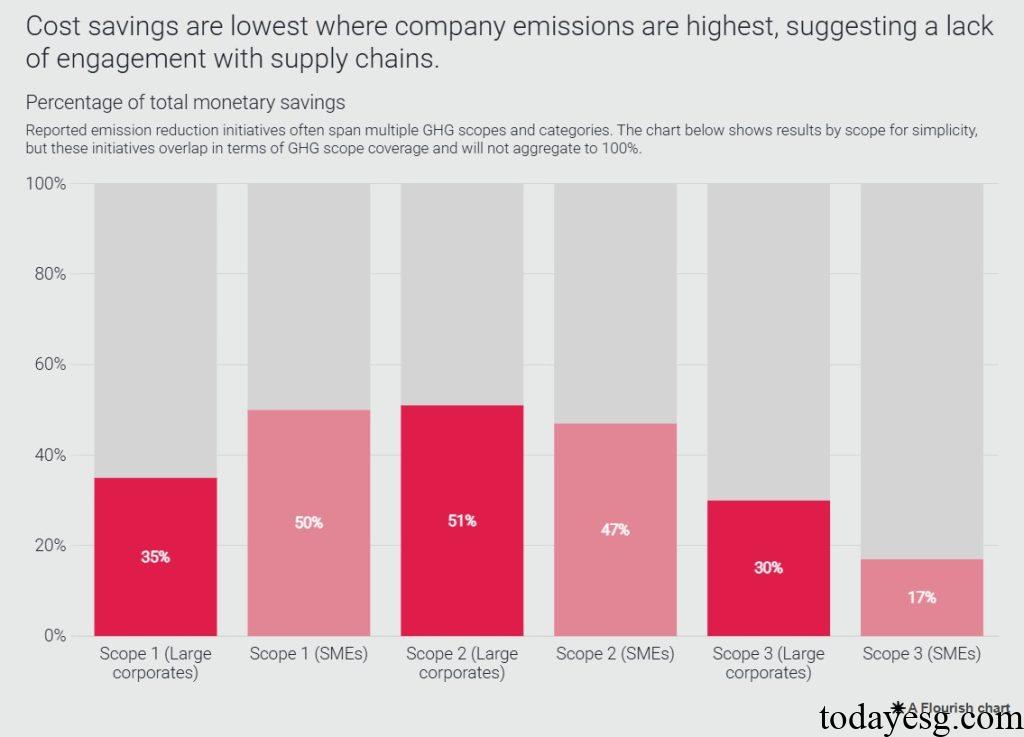

企业的环境披露收益还取决于其供应链,如果企业碳排放较高,其通过环境披露获得的收益会更少。对于Scope 3碳排放,大型企业和中小企业获得的收益分别为30%和17%,明显低于Scope 1和Scope 2。这表明企业需要在Scope 3方面和供应链上下游企业合作,共同减少碳排放,获得更高的环境披露收益。

CDP认为企业在环境披露方面可以采用的有效工具包括:

- 情景分析:21%的企业没有对环境披露开展情景分析,在已经进行情景分析的披露中,很多企业并没有披露关键的环境假设;

- 内部定价:只有19%的企业对环境外部性开展内部定价,其中主要为碳定价。企业在碳定价方面的价格水平差异较大,50%的企业采用的碳价格位于9美元至124美元之间;

- 转型计划:43%的大型企业已经制定转型计划,15%的中小企业制定了转型计划,其中只有半数符合1.5摄氏度升温目标;

参考链接: