企业自愿应用ISSB准则指南

IFRS发布企业自愿应用ISSB准则指南,旨在帮助企业在应用IFRS S1和IFRS S2时与利益相关者交流可持续发展财务信息。

IFRS鼓励企业应用IFRS S1和IFRS S2披露可持续相关风险和机遇,以便满足投资者、金融机构和监管部门的要求。本次发布的企业自愿应用ISSB准则指南不是IFRS准则的一部分,也不会增加或修改IFRS S1和IFRS S2的内容,其法律效力也低于司法管辖区的指引。

相关阅读:ISSB发布IFRS可持续披露分类法

符合ISSB标准的信息披露

IFRS认为企业只有满足IFRS S1和IFRS S2的所有要求才能够声明其已经遵守ISSB标准。不同企业在信息披露数据、流程方面存在差异,因此可能需要分阶段满足ISSB标准。企业可以在可持续信息披露中解释其应用ISSB标准的程度,以便提高信息披露透明度。

ISSB标准提供了一些过渡期宽限,以便减少企业的信息披露负担。这些宽限包括:

- 气候优先信息披露(Climate-first reporting):IFRS S1要求企业只需要在第一个年度报告期披露气候相关风险和机遇;

- 信息披露时间(Timing of reporting):IFRS S1规定企业在第一个年度报告期可以在发布财务报表之后披露可持续相关财务报表,随后需要同时披露;

- 比较披露(Comparative disclosures):企业在应用IFRS S1和IFRS S2的第一个年度报告期内可以不需要披露比较信息,随后需要提供;

- 温室气体核算体系(Greenhouse Gas Protocol):IFRS S2允许企业在第一个年度报告期使用非温室气体核算体系的碳排放衡量方法;

- Scope 3碳排放(Scope 3 GHG emissions):企业无需在第一个年度报告期披露Scope 3碳排放数据;

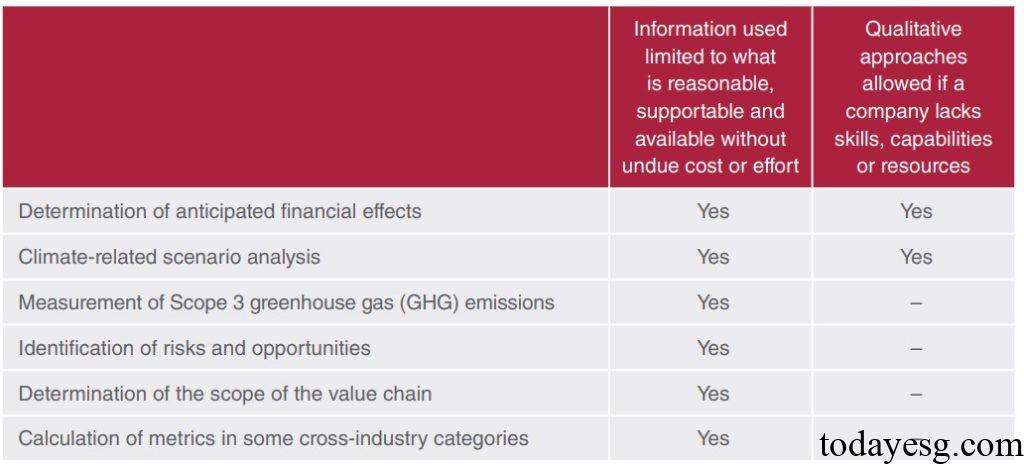

除去过渡期宽限,ISSB还引入了比例机制,即企业可以在一些IFRS S1和IFRS S2规定的披露中采用定性方法替代定量方法,这一机制始终可用,为受到技能、能力和自愿限制的企业提供帮助。企业在应用比例机制时仍可以表示其遵守ISSB准则。然而比例机制仅适用于部分情景的信息披露,对于一些指标可能无法使用。

ISSB准则与可持续披露框架的差异

在ISSB准则发布前,一些企业已经使用可持续披露框架披露信息。这些可持续披露框架包括TCFD建议、SASB标准和CDSB框架等。如果企业已经采用这些框架,则在遵守IFRS S1和IFRS S2方法已经取得一定进展,但还需要评估ISSB准则与可持续披露框架的差异。

IFRS S1要求企业在识别气候相关风险和机遇以外的可持续相关风险和机遇时,将SASB标准作为指导来源。IFRS S2同样参考了SASB标准中的气候相关主题和指标。基于SASB开展信息披露的企业可能已经准备好基于ISSB准则进行披露。此外IFRS S2完全采纳了TCFD建议,企业可在TCFD报告中额外披露解释IFRS S2进展。

除去SASB标准外,企业还可以考虑一些主题披露框架,例如CDSB水资源披露框架和生物多样性披露框架。这些CDSB框架提供了环境和社会信息披露,为企业遵守IFRS S1和IFRS S2提供基础。ISSB准则还纳入了IRF框架的概念,基于IFRS S1和IFRS S2披露的可持续相关风险和机遇可用被纳入IRF的综合报告中。

参考链接: