可持续披露要求报告

英国可持续投资与金融协会(UK Sustainable Investment and Finance Association,简称UKSIF)发布可持续披露要求(Sustainability Disclosure Requirements)报告,旨在总结英国可持续披露要求发展。

可持续披露要求由英国金融监管局(Financial Conduct Authority)制定,旨在为促进可持续投资行业发展,支持净零转型。

相关阅读:英国金融监管局计划修改可持续披露规则

可持续披露要求介绍

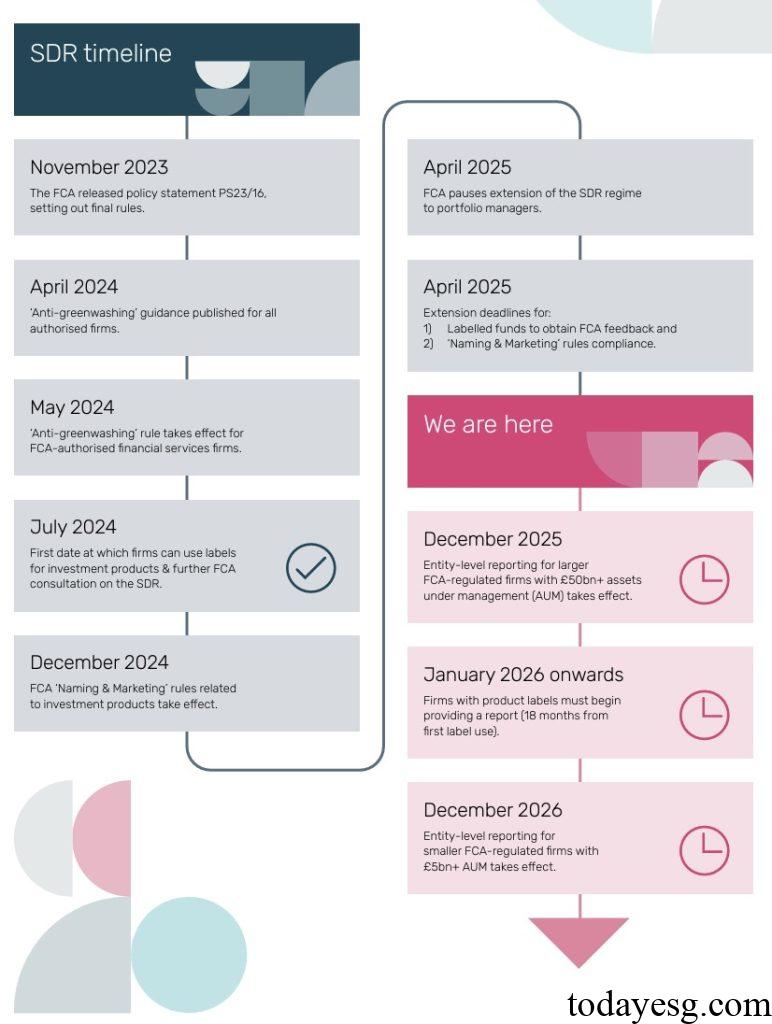

2023年11月英国金融监管局提出可持续披露要求和投资标签制度,要求管理可持续基金的资产管理公司披露可持续信息,并建立可持续基金投资标签,规范这些基金的命名和营销术语。自2024年7月开始,资产管理公司可以开始申请可持续基金投资标签,可持续基金最晚需要于2025年4月前遵守监管政策。考虑到公司的准备情况,英国金融监管局推迟了可持续披露要求的应用时间,降低行业合规成本。

在推迟监管政策的基础上,可持续投资行业需要遵守的要求包括:

- 2025年12月:大型资产管理公司(管理规模在500亿英镑以上)需要披露公司层面的可持续信息;

- 2026年1月:第一批具备可持续投资标签的基金需要披露产品层面的可持续信息,这些基金在2024年7月获得投资标签后,需要遵守18个月的披露要求;

- 2026年12月:中型资产管理公司(管理规模在50亿英镑以上)需要披露公司层面的可持续信息;

可持续披露要求应用情况

英国可持续投资与金融协会调查了一些大型英国资产管理公司,这些公司管理规模达到1.9万亿英镑。受访者认为可持续披露要求在初期实施中面临挑战。例如监管政策要求可持续基金提供稳健的、基于证据的标准衡量可持续成果,这些标准可能涉及投资组合层面的决策,增加基金管理人的成本。此外行业缺乏广泛认可的可持续标准,使信息披露更加复杂。

在涉及多种资产,例如主权债券、新兴市场证券时,可持续数据获取难度较高。一些受访者认为符合可持续投资标签的基金,在实际操作中可能缩小投资范围,导致基金集中度风险增加,与多元化的监管目标产生冲突。严格的可持续标准会使投资者倾向于持有类似资产,增加绿色行业风险。基金管理人需要考虑平衡可持续性与行业分布。

在应用可持续披露要求的成本方面,23%的受访者在未申请投资标签的情况下,其合规支出已经超过监管机构预期。一些基金同时需要满足欧盟可持续金融披露条例(Sustainable Finance Disclosure Regulation),可能导致重复披露。受访者还需要重新设计投资清单或者关键绩效指标,给数据、合规和法律等部门带来压力。

受访者建议英国金融监管局考虑当前的市场规模和资产管理公司水平,分阶段实施可持续披露要求,优先考虑长期投资,并提高监管政策与国际可持续信息披露标准的互操作性。

参考链接: