2025年现状报告

自然相关财务披露工作组(Taskforce on Nature-related Financial Disclosures,简称TNFD)发布2025年现状报告,旨在总结自然相关市场实践和信息披露发展。

截至2025年7月已有超过1800家企业加入自然相关财务披露工作组论坛,超过600家企业自愿承诺基于TNFD标准披露信息,其总市值达到7万亿美元。

相关阅读:自然相关财务披露工作组推出免费学习平台

企业自然相关财务披露发展

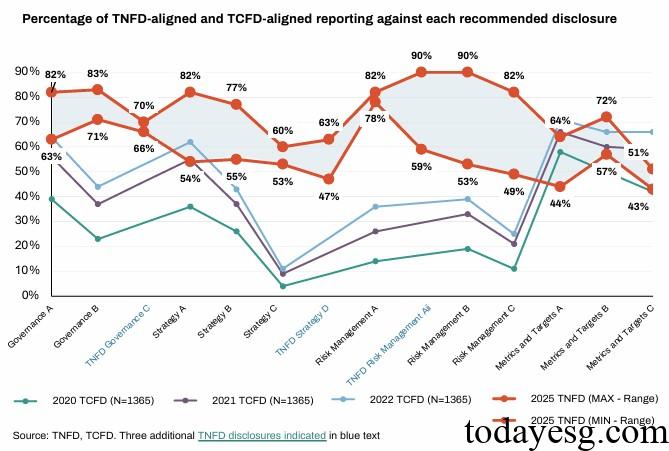

2023年9月自然相关财务披露工作组发布TNFD建议,为企业提供信息披露标准。本次调查的受访者主要包括企业(49%)、金融机构(28%)和市场服务提供商(23%)。63%的受访者认为,其面临的自然风险和机会比气候风险和机会更加重要,78%的受访者已经将自然信息披露和气候信息披露相结合。在TNFD建议要求披露的14个事项中,企业平均披露8.7个,36%的受访者已经披露全部事项。相比早期气候相关财务披露,TNFD建议的披露比例更高,其原因是TNFD建议与现有自然披露指标的一致性更强。

77%的受访者希望国际可持续发展标准委员会(International Sustainability Standards Board)推出自然、生物多样性和生态系统服务披露标准。91%的受访者认为这些标准应当与TNFD建议保持一致,76%的受访者认为强制披露自然信息对识别、评估自然风险具有积极作用。

自然相关财务披露工作组认为,企业自然相关财务披露的驱动因素包括:

监管机构的重视:绿色金融网络(Network for Greening the Financial System)2022年3月认为自然相关风险会对宏观经济产生重大影响,2023年9月鼓励监管机构评估自然损失导致的经济和金融风险,2024年7月发布自然相关金融风险框架。70%的受访者表示已经受到监管政策要求,主要包括上市公司(51%)和非上市公司(18%)。

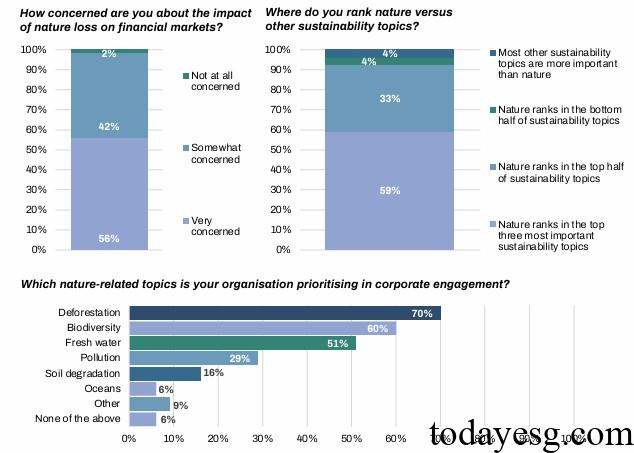

投资者的关注:投资者正在注意到投资组合的自然风险,并要求被投资方识别、评估和管理自然风险。自然行动100(Nature Action 100)的成员包括230家机构投资者,资产管理规模合计超过30万亿美元。59%的投资者将自然列为三大实质性可持续主题,其中森林砍伐(70%)、生物多样性(60%)和水资源(51%)是重点方向。

企业自然相关财务披露挑战

自然相关财务披露工作组认为,企业自然相关财务披露挑战包括:

- 数据可用性和质量:除去水资源和废弃物,受访者并不熟悉自然定量披露,同时自然数据具有地区特点,受访者需要了解该地区的自然数据。工作组计划与自然相关数据伙伴合作,支持更多自然指标,并建立自然数据公共设施,为中小企业提供帮助;

- 知识和技能建设:受访者认为除去TNFD建议和LEAP评估方法外,工作组需要提供更多自然披露知识和技能。工作组计划发布行业指引和自然相关转型规划文件,并提供更多自然披露案例;

参考链接: