欧洲企业可持续发展报告标准报告

毕马威(KPMG)发布2025年企业欧洲可持续发展报告标准(European Sustainability Reporting Standards)报告,旨在分析欧洲企业可持续信息披露情况。

毕马威分析了270家上市公司发布的2025年可持续发展报告,报告结果与欧洲财务报告咨询小组(European Financial Reporting Advisory Group)的研究结果基本一致。

相关阅读:欧洲财务报告咨询小组发布2025年欧洲可持续发展报告标准报告

企业可持续发展报告分析

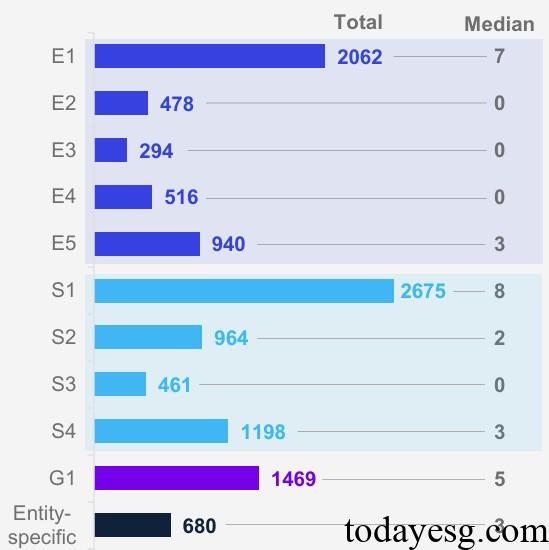

欧洲可持续发展报告标准ESRS 1要求企业披露环境、社会和治理等实质性主题,企业披露最多的主题包括ESRS E1气候变化(Climate Change)、ESRS S1劳动力(Own Workforce)、ESRS G1治理(Governance)和ESRS S4消费者和终端用户(Consumers and end-users)。

在可持续发展相关影响、风险和机会方面,企业平均披露数量为43个,中位数为38个。这些披露分别为影响(60%)、风险(26%)和机会(14%)。三分之二的披露对企业的可持续性可能产生负面影响。这些披露主要包括治理(48%)、社会(42%)和环境(10%)。尽管披露通常符合监管政策的要求,但与公司整体战略的关联性较低,且存在重复内容。在可持续发展影响、风险和机会的短期、中期和长期分类方面,企业披露较少。在实际影响和潜在影响方面,企业披露较少。

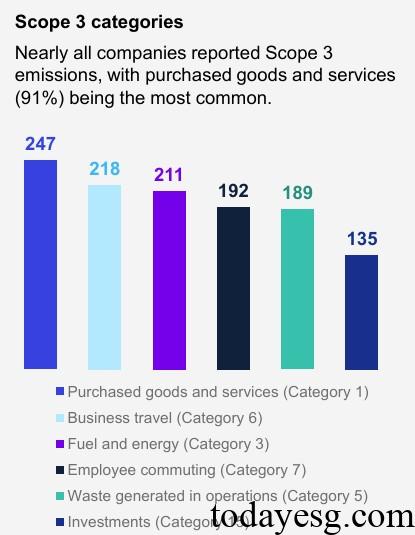

企业最常见的可持续披露是碳排放,几乎所有企业披露了Scope 3碳排放数据,其中购买商品和服务(247)、商务旅行(218)和燃料能源(211)占比较高。近半数企业使用欧洲可持续发展报告标准中的边界概念计算碳排放范围。在可持续发展报告和财务报告的连通性方面,近一半企业没有披露财务影响,披露的财务影响也主要为定性影响。

利益相关者在可持续发展报告的编制中的主要工作是识别潜在可持续事项(54%)和确定实质性可持续事项(45%)。企业在撰写报告的过程中还会参考风险管理流程、行业报告、同行报告和其他可持续报告标准,例如全球报告倡议组织(Global Reporting Initiative)的标准。在数据方面,45%的企业使用了估算,主要集中于Scope 3温室气体排放数据(36%)、价值链数据(25%)和能源数据(21%)。毕马威认为估算不会降低可持续信息的实用性,在缺少历史数据或者精确的衡量方法的背景下,估算是必要的。

参考链接: