可持续路线图开发工具

国际可持续发展标准委员会(International Sustainability Standards Board,简称ISSB)发布司法管辖区可持续路线图开发工具,旨在帮助司法管辖区制定ISSB准则相关监管政策。

国际可持续发展标准委员会已经推出一系列教育材料和指引(例如司法管辖区可持续准则采用指南),为IFRS S1和IFRS S2的应用提供帮助。本次发布的可持续路线图开发工具将可持续准则采用指南中的概念转化为实际应用。

可持续路线图开发工具背景

国际可持续发展标准委员会认为,可持续路线图开发工具对于司法管辖区采用ISSB标准至关重要。司法管辖区首先熟悉ISSB标准,评估其可持续监管政策体系,之后使用可持续路线图开发工具设定目标并确定其中的关键步骤。司法管辖区还可以基于可持续路线图开发工具与利益相关者探讨如何建立可持续披露生态系统,帮助企业规划和实施可持续披露。

可持续路线图开发工具旨在促进可持续披露,并为投资者提供可持续相关财务信息。不同司法管辖区的法律、监管框架存在差异,路线图将帮助监管机构了解可持续监管政策产生的影响,以及投资者对可持续政策的理解,以及如何实现既定的目标。

可持续路线图开发工具介绍

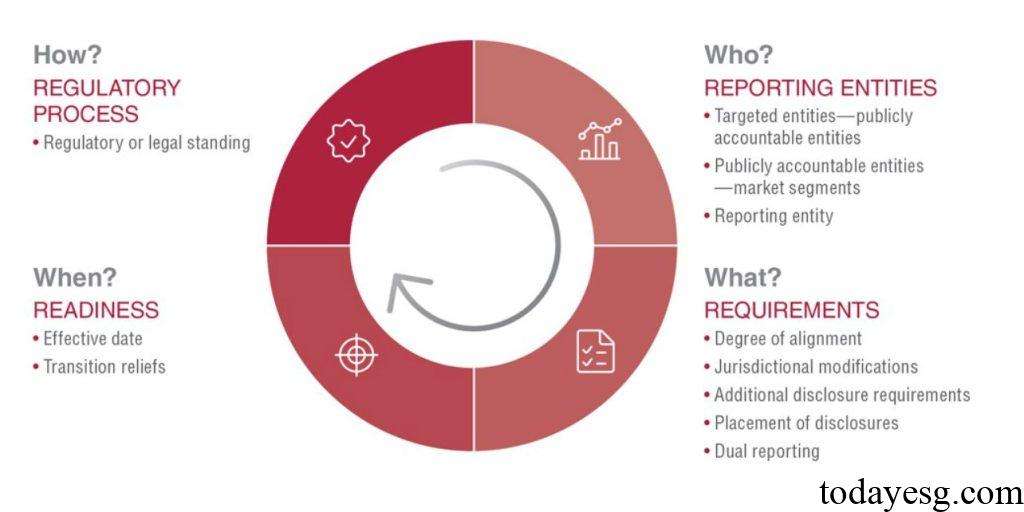

国际可持续发展标准委员会基于司法管辖区指南(Jurisdictional Guide)中提到的11个司法管辖区特征,将可持续路线图开发工具分为以下部分:

1监管流程(Regulatory process)

监管流程部分包括应用ISSB标准的法律、监管条件和流程,以及监管机构和利益相关者的沟通机制,具体包括:

监管与法律(Regulatory or legal standing):是否有法律或监管要求应用ISSB标准或者以其他方式引入可持续披露要求;

2报告主体(Reporting entities)

报告主体部分包括确认哪些企业收到可持续披露要求的约束,以及司法管辖区的目标,具体包括:

- 目标主体(Target entities):适用于所有或者大多数司法管辖区的主体;

- 主体分类(Market segments):对主体应用可持续披露要求的适用程度;

- 报告主体(Reporting entity):可持续披露与财务披露是否属于同一主体;

3要求(Requirements)

要求部分包括可持续披露的内容、时间,以及司法管辖区制定的额外要求,具体包括:

- 一致程度(Degree of alignment):ISSB标准与当地标准的一致程度;

- 司法管辖区修改(Jurisdictional modifications):司法管辖区是否修改ISSB标准;

- 额外披露要求(Additional disclosure requirements):是否需要在ISSB标准外提供额外披露;

- 披露位置(Placement of disclosures):可持续披露报告与财务报告是否同时提供;

- 双重披露(Dual reporting):是否基于当地要求和ISSB标准进行双重披露;

4准备(Readiness)

准备部分包括市场评估、可持续披露要求时间表,以及是否分阶段实施要求,具体包括:

- 生效日期(Effective date):可持续披露监管政策的生效日期;

- 过渡期豁免(Transition reliefs):可持续披露分阶段实施要求以及豁免时间;

参考链接:

Roadmap Development Tool Launched to Support Jurisdictions Plan and Design Adoption Roadmaps