ISSB标准准备程度指南

IFRS发布司法管辖区ISSB标准准备程度指南,旨在为司法管辖区应用ISSB标准提供帮助。

自2023年IFRS S1和IFRS S2发布后,IFRS已经发布多种指南及路线图,确保司法管辖区能够提供高质量的可持续财务信息披露。

ISSB标准准备程度指南背景

IFRS认为司法管辖区在ISSB标准正式应用前会经历以下阶段:

- 熟悉ISSB标准;

- 评估采用ISSB标准的理由并考虑准备程度;

- 制定ISSB标准应用路线图;

- 执行路线图;

本指南主要针对第二阶段,司法管辖区需要考虑关键生态系统参与者(例如监管机构、专业人员、数据提供商)的准备程度和企业的准备程度,以及会计机构、合作伙伴等支持系统的准备程度。这些评估的作用包括:

- 为司法管辖区制定ISSB标准路线图提供决策依据;

- 提供可能影响监管行动、范围和顺序的见解;

- 获得成本效益分析的信息和证据;

- 确定生态系统能力建设重点和技术支持需求;

ISSB标准准备程度指南介绍

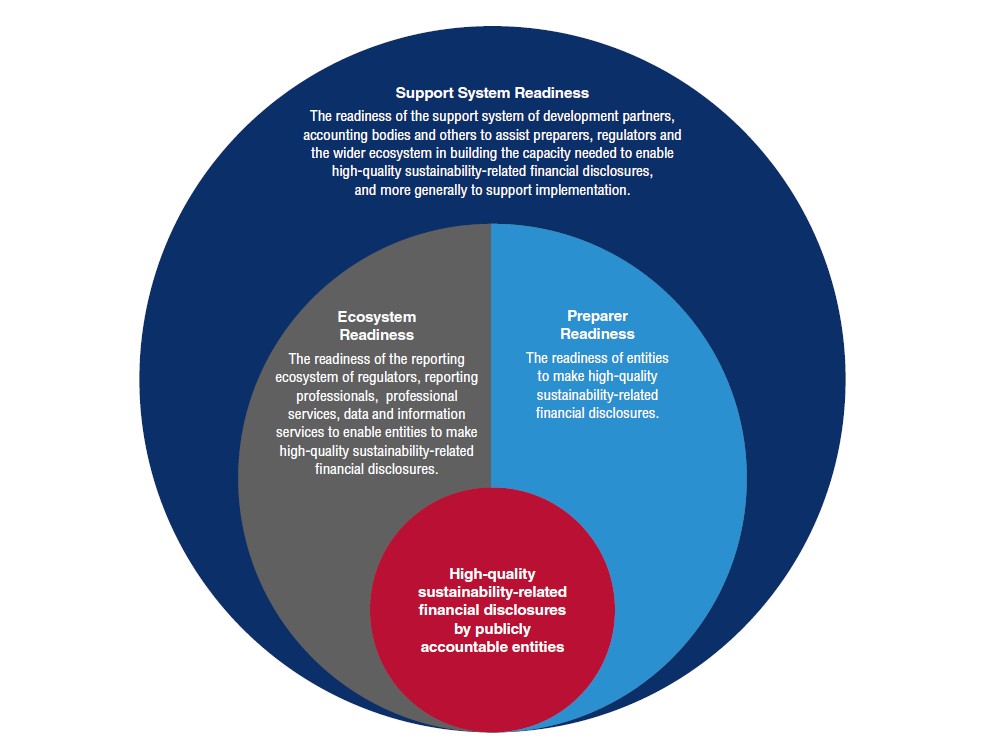

IFRS将ISSB标准准备程度分为三个相互关联的部分:

- 第一部分:生态系统准备程度,即市场基础设施支持高质量可持续发展财务信息披露的准备程度;

- 第二部分:企业准备程度,即企业提供高质量可持续发展财务信息披露的准备程度;

- 第三部分:支持系统准备程度,即协助生态系统和企业发布高质量可持续发展财务信息披露的准备程度;

每个部分包含的内容如下:

- 第一部分监管架构和制度基础:司法管辖区需要具备引入、监督和执行可持续发展财务披露的授权、资源、技术和运营能力。这些基础可以提高投资者对可持续披露的信心;

- 第一部分报告专业人员和服务:高质量的披露取决于专业的信息披露顾问以及审计,这些人员将监管义务转化为实践,提供战略和技术指导,保障披露完整性和可信度;

- 第一部分信息和数据基础设施:数据集、行业基准、排放因子、情景等信息基础设施能够提高报告质量,缩短撰写报告的时间框架;

- 第二部分成熟度、技能和专业能力:企业需要具备在识别、评估和管理可持续发展相关风险和机会方面的经验,以及专业的可持续发展技能和能力;

- 第二部分披露要求熟悉度和报告实践:企业需要详细了解IFRS会计准则、IFRS S1和IFRS S2标准,以及气候披露、碳排放披露等国际框架;

- 第三部分支持系统:司法管辖区需要考虑国际机构、多边开发银行、会计机构和其他技术伙伴可以提供的财务、技术、信息和能力帮助;

IFRS认为司法管辖区可以根据其具体情况使用多种准备程度评估方法,优先处理准备程度不足的事项,并将这些信息用于ISSB标准应用路线图的制定中。随着行业发展,司法管辖区需要定期重新评估准备程度,满足投资者对可持续信息的需求。

参考链接:

Jurisdictional Readiness Assessment Guide and Tool Added to ISSB Adoption Toolkit