可持续披露与财务表现报告

全球报告倡议组织(Global Reporting Initiative,简称GRI)发布可持续披露与财务表现报告,旨在分析可持续发展报告与企业财务绩效的关系。

全球报告倡议组织对30项实证研究进行总结,发现大多数可持续披露与财务表现之间存在正相关关系,但研究背景、方法和指标的差异会导致结果存在显著差异。

相关阅读:企业气候信息披露与财务报表的关系

可持续披露与财务表现的理论

报告认为可持续披露与财务表现之间的传导机制包括:

- 声誉优势和获取资金的能力:开展可持续披露的企业更容易获得资金,具有更高的利益相关者信任程度,面临的资金限制较少。一些研究发现披露气候风险的企业的权益成本低于未披露的企业,其原因可能是投资者对未披露企业增加了气候风险溢价;

- 运营成本和效率的改进:开展可持续披露的企业能够更好应对环境和政策挑战,优化资料利用,减少浪费,从而降低运营成本提高盈利能力。一些研究认为这些企业可以更好适应法律和监管环境变化,避免罚款,在行业竞争中获得优势;

- 业务韧性和风险缓解:可持续披露可以帮助企业识别并降低业务风险。研究发现ESG评级较高的企业的财务波动性较小,可持续披露水平较高的企业能够获得更稳定的回报。这一特点在环境影响显著的行业更加明显;

可持续披露与财务表现的关系

本报告基于两类财务指标分析可持续披露与财务表现的关系:

- 会计相关盈利指标:资产回报率(ROA)和净资产收益率(ROE)。资产回报率反映企业利用其总资产创造利润的效率,净资产收益率反映股东投资的回报率;

- 股票市场表现指标:基于估值的指标,例如托宾Q值。托宾Q值指企业的市场价值与其资产重置成本的比值。基于回报的指标,例如股票收益率、每股收益和异常收益。这些回报指标体现了市场对企业的整体估值,也能反映股票实际收益与预期收益的差异;

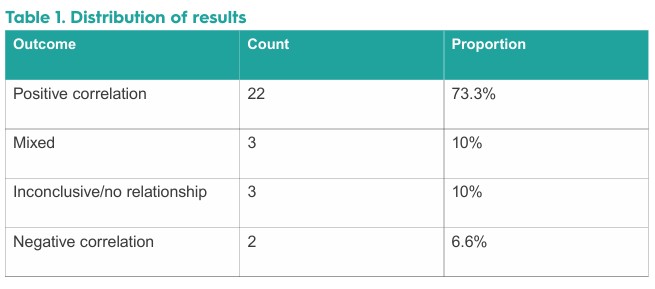

在30项可持续披露与财务表现的实证研究中,73%认为两者具有正相关关系,10%认为两者的关系可能正相关,也可能负相关。还有6%认为两者具有负相关关系。一些特定因素也会影响可持续披露与财务表现的关系。环境和社会风险较高的行业,其企业从可持续报告中获得的财务收益更显著。一些监管政策更加完善的司法管辖区,其企业能从可持续报告中获取更大的财务收益。此外,不同研究在数据来源、披露方法和评分框架的差异也会影响结论。

一些研究发现,可持续披露与财务表现可能存在倒U型关系,即初期高质量的可持续报告能够提升企业财务业绩,在超过某个临界点后,可持续报告质量的继续提升带来的收益会下降。这表明尽管可持续披露能够提高利益相关者的信任程度,过度报告可以导致资源投资增加,抵消其带来的收益。因此企业需要平衡利益相关者的可持续信息需求。

参考链接:

From Impact to Income How Sustainability Reporting Affects the Bottom Line