全球可持续金融报告

惠誉(Fitch)发布2025年第二季度全球可持续金融报告,旨在总结可持续债券市场和可持续监管政策的发展。

惠誉认为第二季度全球可持续金融政策正在变化,例如欧盟正在简化企业可持续发展报告指令(Corporate Sustainability Reporting Directive)和企业可持续尽职调查指令(Corporate Sustainability Due Diligence Directive)。

相关阅读:欧洲理事会通过简化可持续监管政策提案

公共机构可持续债券市场发展

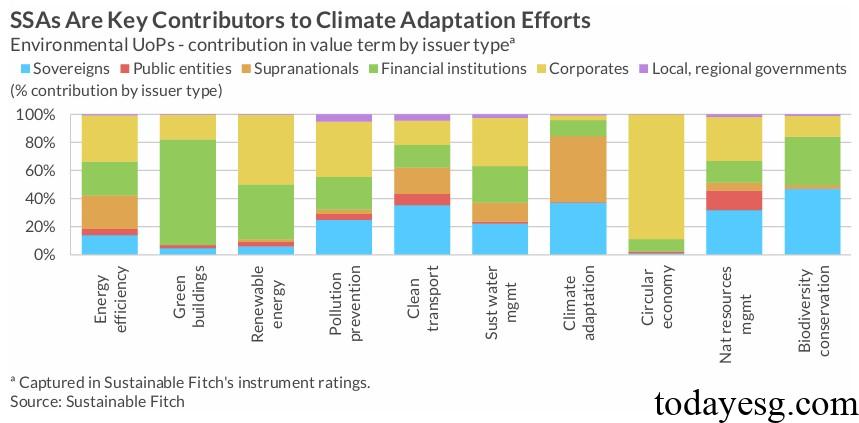

主权国家、超国家机构和地方机构(Sovereigns, supranational, subnational and agencies)在ESG债券市场占比较高,2024年占比超过一半,2025年上半年占比接近60%。这些机构发行的可持续债券正在推动全球市场创新,例如主权国家发行的可持续发展挂钩债券,基于森林覆盖率调整其票面利率。

公共机构发行的可持续债券与企业不同,前者40%的收益将分配给社会公共服务机构,后者的比例仅为9%。在气候变化适应方面,前者的比例为全球可持续债券规模的85%,后者的比例仅为3%。惠誉的可持续金融框架得分显示,公共机构可持续债券得分始终高于企业和金融机构,这其中发达市场和新兴市场的得分更高。

新兴市场和发达市场可持续债券发展

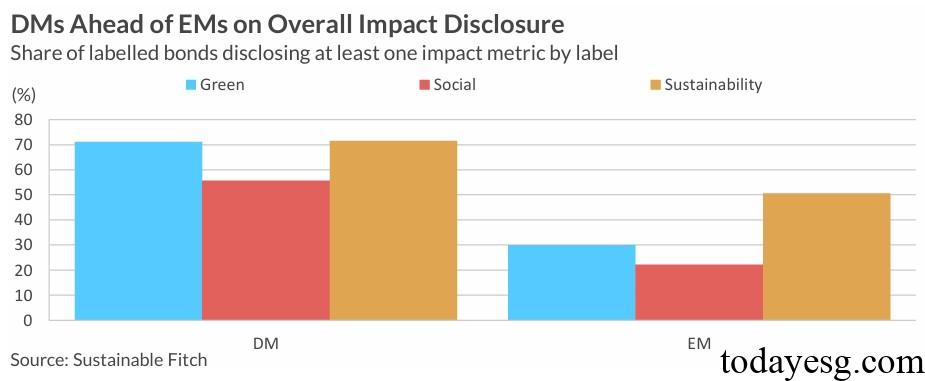

新兴市场和发达市场对可持续债券的偏好不同,新兴市场可持续发展债券占比最高(43%),发达市场绿色债券占比最高(66%),这表明新兴市场更关注社会和环境层面的关联。新兴市场的信息披露落后于发达市场,公共机构、企业和金融机构信息披露占比分别为48%、36%和28%,其中可持续披露和环境披露占比更高。

新兴市场可持续债券在碳减排方面的作用高于发达市场,新兴市场绿色债券平均避免排放1582吨二氧化碳,发达市场为1100吨二氧化碳。新兴市场绿色债券发行人主要为电力行业和金融行业,发达市场为化工行业和汽车行业。

可持续监管政策发展

欧盟推出简化可持续监管政策的提案,并将于2026年12月生效。2025年5月欧盟发布指令,企业提交可持续发展报告和欧盟分类法报告的期限将延长两年。欧盟还计划在2025年11月底简化欧洲可持续发展报告标准(European Sustainability Reporting Standards)的披露要求,并为非上市中小企业提供可持续信息自愿披露标准。

英国于第二季度发布可持续发展报告标准草案(Sustainability Reporting Standards),参考国际可持续发展标准委员会(International Sustainability Standards Board)发行的IFRS S1和IFRS S2,并减少企业披露主题类型可持续发展信息的负担。英国还计划制定可持续报告审计机构规则,并考虑是否要求企业强制披露转型计划。

参考链接: