债券市场绿色溢价报告

欧央行(European Central Bank,简称ECB)发布债券市场绿色溢价报告,旨在总结债券绿色溢价的特征。

欧央行分析了全球2014年至2023年发行的9500只绿色债券,并根据这些绿色债券的特征匹配了超过25万只非绿色债券。

债券市场绿色溢价背景

绿色债券与非绿色债券的核心区别在于,其募集资金通常用于支持环境目标的项目。绿色债券相对于传统债券存在负的收益率利差,即表明环境友好项目具备融资优势。现有文献对绿色溢价的估算差异较大,可能是几个基点,也可能是几十个基点。欧央行认为除了绿色债券具有的绿色标签,投资者也可能会关注发行人的可持续特征。在此情况下,债券的绿色溢价在不同债券类型和不同发行人之间可能存在差异。

欧央行采用粗化精确匹配法(Coarsened Exact Matching),将债券的关键控制变量进行分组,这些关键控制变量包括发行年份、金额、期限、货币、信用评级、国家和行业。在每个组别内,欧央行为每个绿色债券匹配多个具有相同特征的非绿色债券,并使用回归分析研究债券绿色标签溢价、发行人环境披露溢价,以及两者之间的关系。

债券市场绿色溢价分析

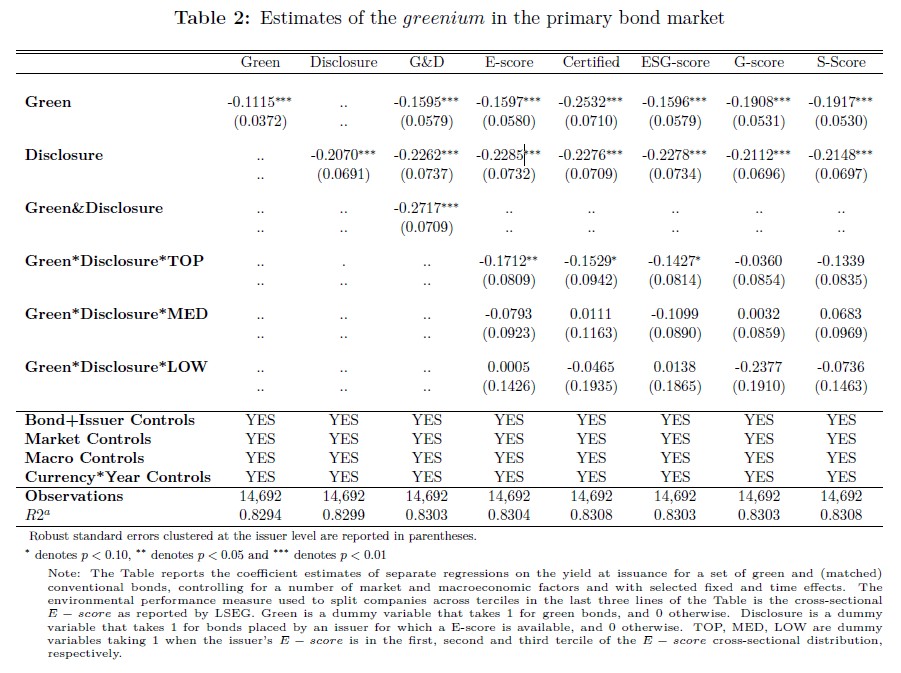

债券市场绿色溢价的回归分析结果包括:

- 债券绿色标签溢价:在具备绿色标签的情况下,绿色债券在发行时具备16个基点的绿色溢价。无论发行人是否具有环境披露,投资者都对绿色债券具有偏好;

- 发行人环境披露溢价:在发行人能够提供环境信息披露的情况下,其发行的债券(无论是绿色债券还是非绿色债券)都可以获得23个基点的溢价。这表明环境披露可以降低发行人的融资成本;

- 绿色标签溢价和环境披露溢价的关系:当绿色标签和环境披露同时存在时,溢价会显著扩大。例如绿色标签溢价为16个基点,当发行人的环境评分处于总样本的前三分之一时,总溢价会从16个基点扩大到33个基点。当发行人的环境评分不处于总样本的前三分之一时,总溢价仍为16个基点。这表明投资者会偏好环境表现更好的发行人;

除去上述溢价类型,当绿色债券获得第三方认证时,其溢价能够从16个基点提升到25个基点,这说明第三方认证也能够提供发行人环境披露的类似作用。

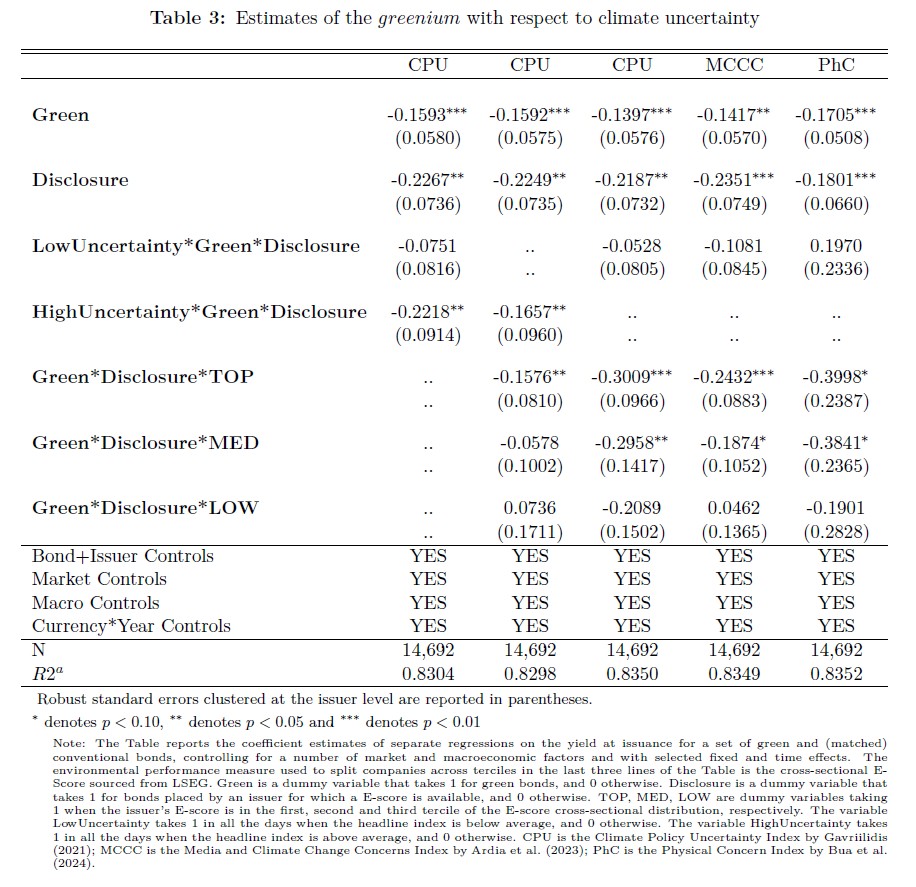

绿色溢价与投资者气候风险意识

欧央行分析了投资者气候风险意识变化如何影响绿色溢价。投资者气候风险意识被分为高风险意识时期和低风险意识时期:

- 高风险意识时期:这一时期的绿色溢价更加明显,当发行人的环境评分处于总样本的前三分之一时,总溢价会从33个基点扩大到44个基点。如果发行人的环境评分处于总样本的中等水平,总溢价也会从16个基点扩大;

- 低风险意识时期:这一时期的绿色溢价会缩小,只有处于前三分之一的发行人会获得溢价,总溢价为33个基点。其他发行人发行的债券不会获得额外的绿色溢价;

欧央行认为,投资者会同时关注债券的资金用途和发行人的环境披露,并在气候风险上升时偏好更高。即使环境绩效不高的发行人,只要为绿色项目融资,也能够获得绿色溢价。一些高排放企业也能够在转型过程中获得积极的财务支持。

参考链接: