企业内部水定价报告

CDP(Carbon Disclosure Project)发布企业内部水定价报告,旨在分析内部水定价对企业管理可持续水资源风险的作用。

CDP认为企业在气候、监管和供应链风险中,需要应用前瞻性的水资源评估方法。内部水定价能够将水资源风险转换为财务指标,为企业决策提供参考。

相关阅读:联博发布可持续水资源管理投资者指南

企业内部水定价调查

CDP在企业问卷中就内部水定价问题收集了超过400名受访者的观点,问题包括内部水定价的方法、目标、考虑因素和流程,以及价格水平。70%的受访者表示在内部水定价中考虑因素包括市场价格、运输成本、水处理成本、处置成本和未来水价预期。影响内部水定价的间接因素包括可持续指南、水资源目标和社会成本等。

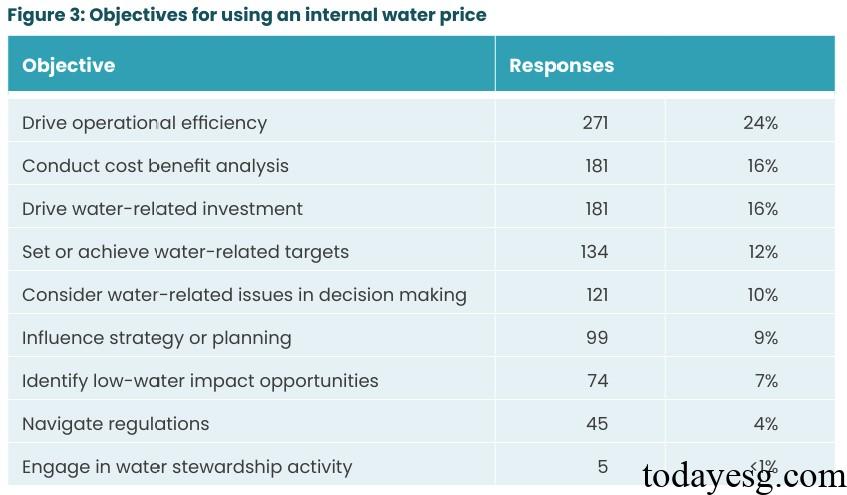

在企业使用内部水定价的目的上,提高运营效率(24%)、开展成本效益分析(16%)和推定水资源投资(16%)占比较高。不同行业的内部水定价使用目的不同,在制造业主要目标是运营效率和成本控制,在食品行业主要是评估成本,在材料行业主要是风险管理。企业采用的内部水定价方案包括影子价格(43%)、内部费用(37%)和隐性价格(20%)。

企业内部水定价的制定方法包括:

- 成本会计和基准(Cost Accounting and Benchmarking):根据采购、处理和处置的真实成本,以及基础设施、维护和监管的影响,计算水成本;

- 运营差异化(Operational Differentiation):针对不同场地或设施采用差异化定价,反映区域用水压力、公用事业费用或者特定需求;

- 情景与风险分析(Scenario and Risk Analysis):采用情景模型预测水资源短缺、通货膨胀对水价格的影响;

- 成本效益分析(Cost-Benefit Analysis):基于资金支出和投资回报率计算水价格;

企业内部水定价的应用部门包括:

- 运营部门:将水定价纳入经营决策和资源管理;

- 研究部门:研究低风险的水资源解决方案;

- 采购部门:在水资源依赖程度较高的地区签署采购协议;

- 风险管理部门:量化水资源带来的商业风险,将水风险纳入企业风险评估框架;

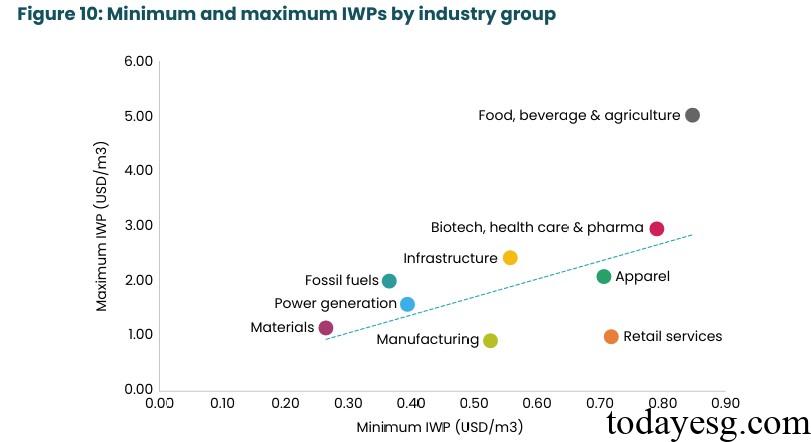

在内部水定价的具体价格方面,不同国家和行业的差异较大。在37个国家中,内部水定价最高为35.94美元每立方米,最低为0.01美元每立方米。在行业方面,食品、生物技术行业的水定价较高,材料、制造行业的水定价较低。

参考链接:

When Growth Gets Thirsty: Why Water Pricing Belongs in The Boardroom