面向CFO的自然指南

自然相关财务披露工作组(Taskforce on Nature-related Financial Disclosures,简称TNFD)发布面向CFO的自然指南,旨在帮助企业识别、评估和应对自然相关问题,将自然因素纳入企业核心财务流程。

本指南从自然核心问题着手,涵盖理解、评估风险机会、整合自然因素到财务规划等方面。

自然对企业财务绩效影响

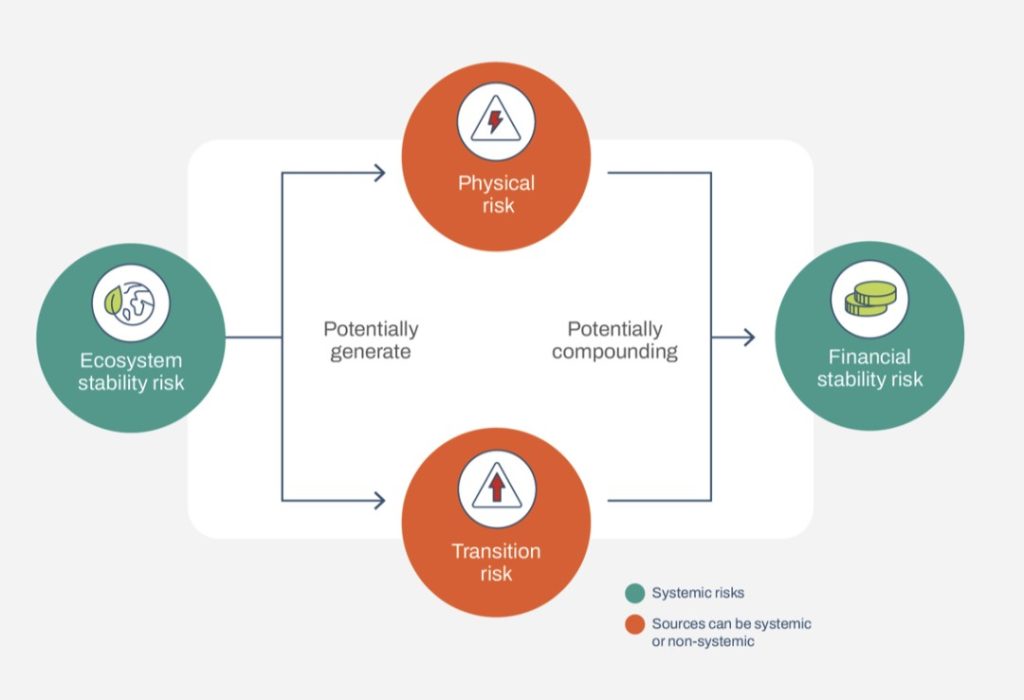

自然、生物多样性和生态系统的变化,可能对企业财务绩效产生影响。企业财务绩效往往依赖自然,例如自然提供的益处(例如工业原材料、土壤和水资源)以及企业活动(例如森林砍伐)。自然作为支撑运营的关键基础设施,其变化可能直接导致成本增加、运营中断、供应链脆弱性提高和生产力下降。

对于CFO而言,自然对企业财务绩效的影响包括:

- 收入和支出:企业对自然的依赖和影响如何对收入和支出产生潜在影响;

- 资产和负债:自然如何影响资产估值和资产减值;

- 资金配置:自然是否已经被纳入资金计划和战略投资决策;

企业自然风险和机会评估

自然风险通常分为物理风险(例如水资源短缺)、转型风险(例如监管政策变化),这些风险可以通过自然相关财务披露工作组发布的LEAP方法进行识别和评估。CFO需要关注风险管理团队是否已经识别和理解企业相关的自然风险类型,以及是否将其纳入现有风险管理流程。情景分析也是企业识别和量化自然风险的有效方法,企业可以将现有的气候情景扩展到生物多样性丧失和水资源压力等因素。

自然相关依赖和影响同样带来自然相关机会,例如新的收入来源、成本节约等。CFO需要识别自然相关机会的驱动因素,并基于财务和战略实质性进行评估。在决策中企业可以使用排除标准(例如不影响当地生物 多样性),或者使用影子价格评估资金支出。企业在自然方面的绩效还可以帮助其获得新的融资来源(例如可持续债券),并降低资金成本。

企业自然信息披露

自然监管和信息披露与司法管辖区有关,但整体的披露要求正在增加。投资者也希望获得更多自然相关风险披露、管理等信息。CFO需要对了解这些监管政策,包括理解关键利益相关者的期望、市场趋势以及现有的可持续披露框架。自然相关数据通常分散在运营和价值链中,且一些需要估算和查阅第三方信息,对信息披露带来挑战。

CFO需要评估现有系统是否能够稳定储存、管理和报告自然数据,并参考气候相关财务披露方法,将复杂的自然信息转化为对企业决策有效果的见解。

参考链接: