Scope 3碳排放标准修订框架

温室气体核算体系(Greenhouse Gas Protocol,简称GHG Protocol)发布Scope 3碳排放标准修订框架,旨在修改Scope 3数据质量、边界设定和投资活动核算等。

温室气体核算体系于2024年启动Scope 3碳排放标准修订,计划提升企业碳排放的完整性、一致性、透明性和可比性,同时兼顾可行性。

Scope 3碳排放标准修订背景

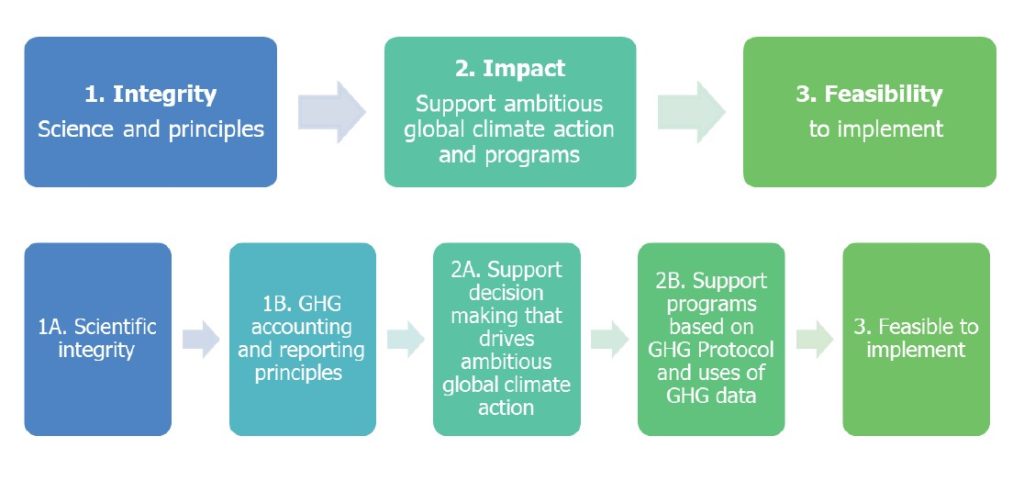

本次Scope 3碳排放标准修订由温室气体核算体系秘书处(GHG Protocol Secretariat)管理,并由Scope 3技术工作组(Scope 3 Technical Working Group)负责内容开发,由独立标准委员会(Independent Standards Board)进行审议。修订过程的优先考虑事项包括:

- 完整性:保持科学完整性与碳排放核算与披露原则;

- 影响:支持全球气候行动;

- 可行性:考虑标准的实施可行性;

本次修订共分为三个部分,分别是:

- 系列A修订(数据质量及相关话题):增加数据透明度、改进数据质量,提升数据可靠性;

- 系列B修订(边界设定):引入明确的阈值,优化完整性指引,增强碳排放的严谨性;

- 系列C修订(投资活动分类与披露要求):清晰界定第15类投资活动的核算范围,改进其分类、计算与披露的一致性;

Scope 3碳排放标准修订框架介绍

报告分别从上述三个系列介绍了修订内容:

系列A修订的核心目标是解决Scope 3数据质量和透明度问题,通过引入新的披露要求,鼓励企业收集更高质量的数据。系列A修订内容如下:

- 按照数据类型分解排放:当前标准要求企业按照类别披露Scope 3总量,并描述所用数据类型、来源、方法等信息。新的标准要求企业按照每个Scope 3类别披露数据,并按照不同的数据类型(行业平均数据、投入产出数据等)分解为不同层级披露;

- 实施披露审计:当前标准建议企业在适当情况下披露第三方审计的类型、资质和意见。新的标准要求企业披露Scope 3整体数据是完全审计、部分审计还是未审计;

- 改进数据质量:新标准建议企业使用高完整性的排放因子,设定中期或者年度数据质量改进目标,并为Scope 3设定绩效指标(例如基于一手数据计算的Scope 3数据占比);

系列B修订的核心目标是引入新的阈值和类别,使Scope 3边界更加清晰、一致和全面。系列B修订内容如下:

- 引入最低边界要求:当前标准要求企业核算所有Scope 3碳排放,并披露任何排除项目。新的标准要求企业必须核算并披露至少95%的Scope 3碳排放,排除部分不得超过5%;

- 更新披露论证要求:新的标准要求企业披露并论证任何被排除的Scope 3碳排放,并使用特定的披露负号(例如NA表示不适用)来标记排除项目,并要求企业分别披露Scope 3碳排放和可选的Scope 3碳排放;

- 新增第16类碳排放:新的标准引入了一个可选的第16类碳排放,即其他价值链活动。第16类碳排放主要适用于金融企业,这些企业赚取交易收入,但可能从未购买、销售或者拥有该第三方活动(例如金融企业从事的经纪活动);

系列C修订的核心目标是明确第15类碳排放(投资活动)的核算范围和分类标准。系列C修订内容如下:

- 缩小第15类的定义范围:当前标准认为所有拥有投资的企业都可以纳入第15类,新的标准将范围缩小至融资排放,其他非融资排放被纳入新增的第16类碳排放;

- 明确计算边界:新的标准要求第15类所有列出的投资活动均需要被纳入计算,并要求核算边界必须包含被投资企业的Scope 3数据。95%的最低边界要求同样适用,但提供了特定金融工具的合理排除条款,供企业选择;

- 新增披露要求与参考标准:新的标准要求企业披露其第15类投资的账面价值占金融资产总账面价值的百分比,以便提高透明度。新的标准建议企业在区分融资排放和非融资排放活动时,参考行业特定标准,例如碳核算金融伙伴关系(Partnership for Carbon Accounting Financials);

参考链接: