上市公司可持续披露咨询文件

英国金融监管局(Financial Conduct Authority,简称FCA)发布上市公司可持续披露咨询文件,旨在调整现有可持续披露框架,使其符合ISSB国际标准。

英国金融监管局认为,现有的上市公司可持续披露框架(Sustainability Reporting Standards)基于气候相关财务信息披露工作组(Taskforce on Climate-related Financial Disclosures),随着全球司法管辖区逐渐采用国际可持续发展标准委员会(International Sustainability Standards Board)标准,本次调整能够提高可持续披露的互操作性和一致性。

相关阅读:英国金融监管局计划修改可持续披露规则

英国上市公司可持续披露框架

为了评估ISSB标准的适用性,2025年6月英国发布可持续披露标准征求意见稿,对国际标准做出一些修改,以便符合实际情况。征求意见稿将可持续披露标准分为两个部分,分别别是SRS S1和SRS S2,两者分别对应IFRS S1和IFRS S2。SRS S1建议上市公司参考各类国际指南,例如可持续发展会计准则委员会(Sustainability Accounting Standards Board)标准,并提出适用于所有可持续主题的关键概念。

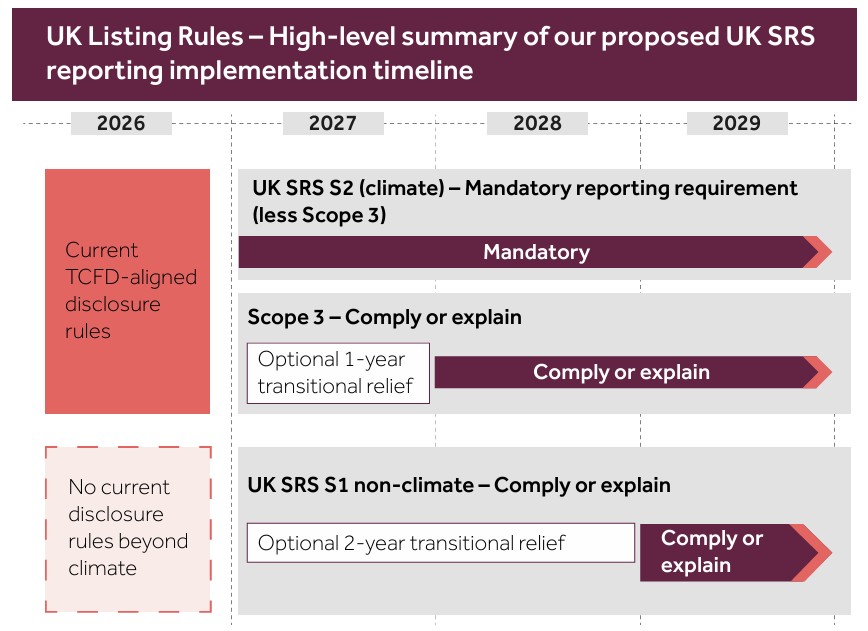

SRS S2针对气候相关风险和机会提出具体要求,符合气候相关财务披露工作组建议。市场参与者的反馈显示,上市公司在Scope 3披露方面存在挑战,其原因是从第三方收集碳排放数据困难。监管机构计划在提升可持续信息数量、质量的同时,采用过渡期的方式降低企业合规负担,满足投资者的信息需求。

上市公司可持续披露咨询总结

英国金融监管局计划从以下方面调整上市公司可持续披露框架:

- 披露范围:可持续披露框架的适用范围与现有企业保持一致,主要包括商业公司、二次上市公司、存托凭证、非股权股份公司等。封闭式投资公司、开放式投资公司不需要披露;

- 气候披露:涉及SRS S2。现有上市公司在气候披露方面已经比较成熟,咨询文件要求公司强制披露气候相关信息。考虑到市场参与者反馈的Scope 3披露挑战,企业可以采用遵守或者解释的原则,要么披露Scope 3,要么解释未披露的原因和未来计划;

- 非气候披露:涉及SRS S1。对于气候以外的可持续主题,例如生物多样性、水资源,大多数上市公司不具备充分经验,因此咨询文件要求公司采用遵守或者解释的原则,而非强制披露。这也是非气候披露首次引入这一原则,而气候披露为延续这一原则;

- 转型计划:ISSB标准并不强制要求企业制定并披露转型计划。咨询文件认为转型计划对投资者具有价值,因此上市公司需要披露其是否制定了转型计划,未制定需要说明原因;

- 可持续审计:与转型计划的要求类似,公司需要披露其是否针对非气候披露和气候披露获取了第三方审计。如果已经获得审计,则需要披露审计提供方、审计范围和类别、审计标准,以及审计结果的获取方式;

- 国际发行人:对于主要上市地点不在英国的国际发行人,咨询文件要求其使用主要上市地点的可持续披露框架披露信息,并披露已经具备的转型计划和可持续审计;

上市公司可持续披露框架实施

英国金融监管局计划在2027年1月正式发布可持续披露框架,从2027年1月开始的会计年度生效。在过渡期方面,咨询文件为Scope 3披露提供一年宽限期,即遵守或者解释原则将于2028年1月生效。咨询文件为非气候披露提供两年宽限期,即遵守或者解释原则将于2029年1月生效。

英国金融监管局认为新的上市公司可持续披露框架将提高市场效率,帮助投资者有效配置资金,降低上市公司的资金成本。市场参与者可以继续反馈意见,监管机构将于2026年第三季度发布正式文件。

参考链接:

Aligning Listed Issuers’ Sustainability Disclosures with International Standards