绿色投资组合尾部风险报告

CFA协会研究与政策中心(CFA Institute Research & Policy Center)发布绿色投资组合尾部风险报告,旨在分析应用绿色标准的股票投资组合的尾部风险与传统投资组合的区别。

本报告使用ESG、环境价值和碳排放得分等指标对投资组合进行筛选,发现在大多数情况下绿色投资组合的尾部风险与传统投资组合类似,甚至在特定时期尾部风险更大。研究结果表明绿色投资组合并不会降低尾部风险。

相关阅读:CFA协会发布气候信号对投资组合风险回报的影响报告

绿色投资组合尾部风险方法

在2015年至2020年的1000篇ESG投资论文中,58%认为ESG因素与企业财务业绩正相关,只有8%认为ESG因素与企业财务业绩负相关。虽然ESG得分较高的企业受到的气候风险较小,这些企业与金融尾部风险的关系仍不明确。一些研究认为,优先考虑ESG标准会导致投资组合中证券平均市值下降,而平均市值较小的证券波动性更大,导致基于ESG的投资组合尾部风险增加。还有一些研究认为,ESG得分较高的企业的市场风险较低。

本报告使用风险价值VaR评估投资组合的尾部风险,风险价值用于衡量在给定资产收益期限和给定事件发生概率的情况下,投资组合的最小损失。报告使用三个绿色指标构建绿色投资组合,分别是ESG得分、环境得分和碳排放得分。报告选择美国、英国和欧盟等市场的证券,并使用伦敦证券交易所(London Stock Exchange)提供的绿色数据。

绿色投资组合尾部风险结果

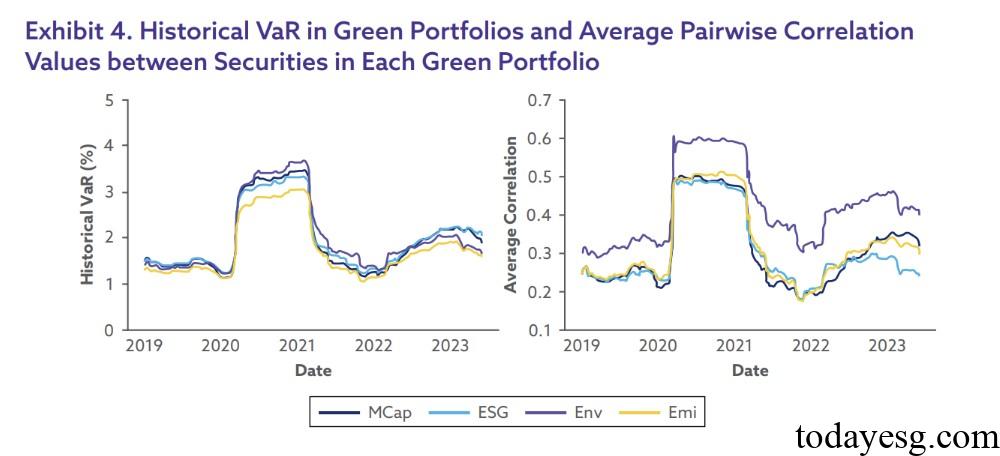

基于2019年至2023年的数据,本报告建立了一个基准投资组合和三个绿色投资组合,并计算其历史风险价值变化。在研究时期,所有投资组合的风险价值都在1%至4%之间波动,其中2020年至2021年风险价值最高。从相关性角度考虑,环境投资组合(Env)的相关性明显更高,这是因为其中特定行业的证券占比更高。在市场波动剧烈的情况下,环境投资组合损失的可能性也高于其他投资组合。相比之下采用碳排放得分(Emi)构建的投资组合,无论在市场稳定时期还是市场波动时期,都具有更低的风险价值。

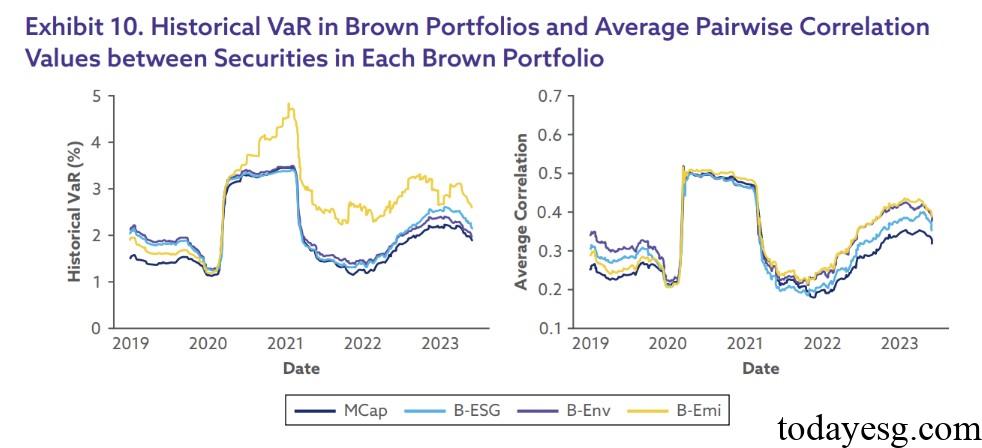

在敏感性分析中,报告研究了两个方向,一是控制投资组合中的特定证券数量和证券所在行业,二是基于最低绿色指标构建棕色投资组合。在方向一中,传统投资组合的风险与ESG投资组合基本一致,而受到约束的绿色投资组合的风险价值变化高于此前研究。在方向二中,碳排放投资组合的风险明显高于其他投资组合,而基准投资组合的风险位于另外两个绿色投资组合的中间。

参考链接: