2025年欧洲可持续发展报告标准报告

欧洲财务报告咨询小组(European Financial Reporting Advisory Group,简称EFRAG)发布欧洲可持续发展报告标准(European Sustainability Reporting Standards)报告,旨在分析2024年欧洲企业可持续披露报告。

2025年是欧洲企业可持续发展报告指令(Corporate Sustainability Reporting Directive)的首个强制报告期,企业需要披露2024年可持续信息。欧洲财务报告咨询小组收集了企业于2025年4月20日前发布的656份可持续报告。

相关阅读:欧盟批准可持续发展报告标准ESRS

2024年企业可持续发展报告情况

企业可持续发展报告平均页数为115页,中位数为100页。最短的报告为25页,最长的报告为440页。金融机构的报告长度(140页)普遍超过非金融机构(110页)。相关性分析显示,可持续报告的页数和企业规模、企业披露主题数量无关,但可能与企业所在司法管辖区、企业披露信息的详细程度有关。

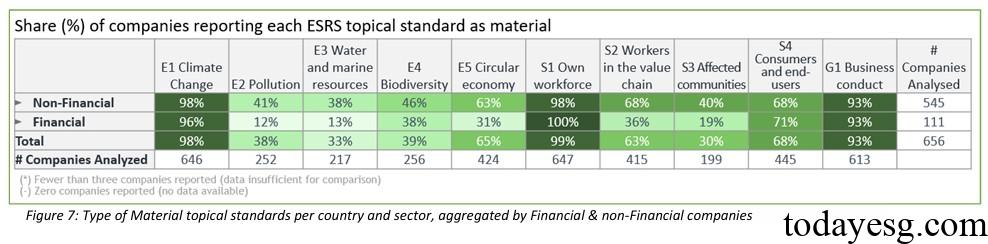

在环境、社会和治理方面,披露主题占比最高的是E1气候变化(Climate Change,98%)、S1自有劳动力(Own Workforce,99%)和G1商业行为(Business Conduct,93%)。其他常见的主题包括E5循环经济(65%)、S2价值链中的劳动力(63%)和S4消费者与终端用户(68%)。在披露主题内部的实质性主题方面,缓解气候变化(Climate change mitigation)、能源(Energy)、自有员工的工作条件(Working conditions of own workforce)、自有员工的平等对待和机会(Equal treatment and opportunities for all own workforce)以及企业文化(Corporate culture)占比较高。

欧洲可持续发展报告标准:环境披露

企业环境披露的重点事项包括:

- 转型计划:55%的企业已经制定了转型计划,用于缓解气候变化,但是当前转型计划的细节和标准化程度不高。70%的企业披露了符合1.5摄氏度升温目标的Scope 1和Scope 2短期目标,其中60%已经通过第三方认证;

- 碳定价和生物多样性指标:20%的企业应用了内部碳价格,其中采矿业(60%)、电力行业(50%)和交通运输业(30%)占比较高。30%的企业应用了生物多样性指标,对生态系统有直接影响的行业,例如房地产行业、电力行业和建筑行业,披露生物多样性指标更多;

- 气候相关风险的财务影响:大多数企业以叙述的方式披露气候风险,一些企业已经开始量化其财务影响,包括资产层面的风险敞口和收入影响;

欧洲可持续发展报告标准:社会披露

企业社会披露的重点事项包括:

- ESRS S2价值链中的劳动力:大多数企业披露了劳动力政策,一些企业已经通过供应商行动和申诉机制实施这些政策,并实现持续监督;

- ESRS S3受影响社区:很多企业开始将受影响社区作为实质性披露主题,除去最低披露要求外,企业正在结合自身业务模式设置指标。这些指标通常包括金融包容性、教育和经济发展计划;

- ESRS S4消费者和终端用户:数字化是企业衡量和披露消费者体验和影响的关键,负责任的消费是企业重点披露领域,反映出企业对声誉的关注较高;

参考链接: